Geld en schuld in vogelvlucht

Waarom wordt geld van schuld gemaakt? Wat zijn de gevolgen daarvan? Is marktwerking een illusie als de geldpers in commerciële handen is?

Waarom wordt geld van schuld gemaakt? Wat zijn de gevolgen daarvan? Is marktwerking een illusie als de geldpers in commerciële handen is?

Lees het hier in vogelvlucht of download dit artikel als pdf.

Tegenwoordig wordt geld van schuld gemaakt. De hele geldhoeveelheid (100%) ontstaat als schuld. Schuldvrij geld is er ook: contant geld. Dit komt in omloop als het wordt opgenomen van de (centrale) bank. Zo’n opname is te vergelijken met een koop. Je koopt contant geld van de bank en betaalt met tegoed. De geldhoeveelheid verandert daardoor niet. Wat wel verandert is de samenstelling van de geldhoeveelheid. Volgens de WRR (2019) bestaat 7% van de geldhoeveelheid uit contant geld. Contant geld is schuldvrij omdat het geen vordering representeert op de uitgevende instelling.[1]

Het bankbiljet

Tot 1948 representeerde het Nederlandse bankbiljet weldegelijk een schuld. In dat jaar werd de inwisselbaarheid van guldenbiljetten voor wat voorheen als ‘echt geld’ werd gezien (goud en specie) afgeschaft. Vanaf toen belichaamde het guldenbiljet zelf de gulden. Het werd ‘echt geld’ en was geen geldvordering meer. Het duurde tot de jaren 90 voordat rechtsgeleerden het erover eens waren dat het bankbiljet in 1948 schuldvrij was geworden.[2]

Uiteindelijk is het de bedoeling dat op schuld gebaseerd geld verdwijnt en dat er alleen nog maar contant geld is. Dat leidt tot onze mooie Engelse slogan: From debt-based to cash-only.

Waarom geld uit schuld?

Uit het werk van monetair historicus Benjamin Geva zijn twee redenen af te leiden waarom geld uit schuld werd gemaakt.

- Flexibiliteit van de geldhoeveelheid.

- Betaling over afstand.

Flexibiliteit van de geldhoeveelheid (1)

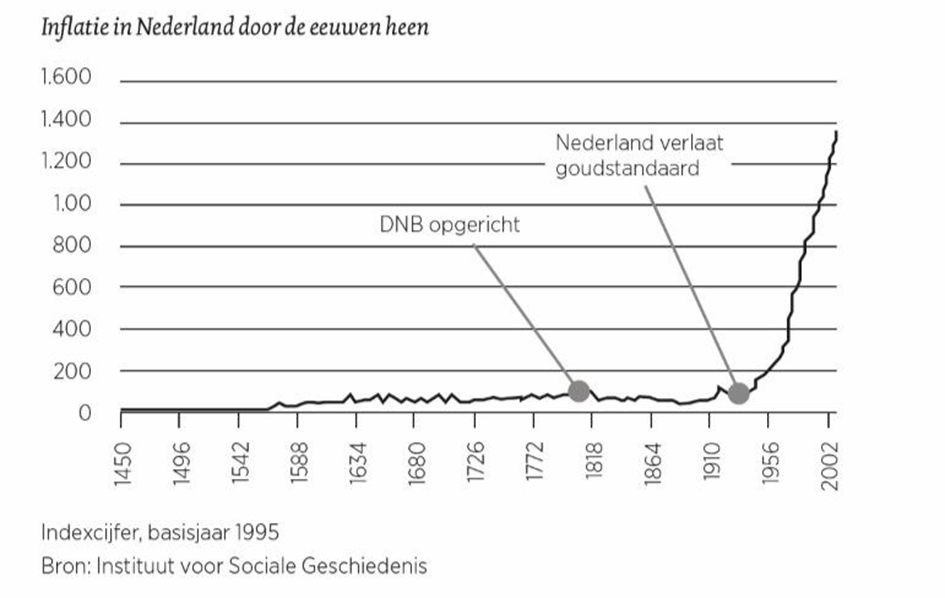

Wanneer geld van zilver wordt gemaakt is de geldhoeveelheid afhankelijk van de hoeveelheid zilver die beschikbaar is. Daarmee is de geldhoeveelheid oneigenlijk begrensd. Deze is dan mogelijk niet afgestemd op de maatschappelijke behoefte aan geld, maar op de beschikbaarheid van zilver. Hieraan wisten Europese vorsten doorgaans wel een mouw te passen, door zo nu en dan de hoeveelheid zilver per munt te verlagen. De vorst verdiende hieraan, en de geldhoeveelheid werd ermee vergroot. Dit staat niet goed bekend. Men noemt dit wel het ‘prinselijk misbruik’.

Kijkend naar de geschiedenis van de Nederlandse gulden (zie grafiek) lijkt dit misbruik nogal mee te vallen. Door de eeuwen heen kende de gulden nauwelijks inflatie. Hoe het er in de middeleeuwen (voor 1450) aan toeging vertelt het plaatje echter niet. Wel laat het zien dat er in de 100 jaren voorafgaand aan het kolonialisme geen inflatie was. Met de exploitatie van ‘de nieuwe wereld’ verandert het beeld en begint de inflatie.

bron: home academy.

Sinds de geldhoeveelheid niet meer van metaal, maar van schuld wordt gemaakt is de beperkende factor voor de geldschepping de hoeveelheid ‘betrouwbare’ schuld die kan worden aangegaan. Toen de schuldniveaus nog laag waren, was er dus eigenlijk geen beperkende factor. De hoeveelheid geld uit schuld bleek dan ook zeer flexibel. Te flexibel, zoals we in de grafiek kunnen zien.

De overgang naar geld uit schuld was een geleidelijk proces. Het verlaten van de goudstandaard was niet het begin, maar een mijlpaal in die ontwikkeling.[3] Deze ontwikkeling is eeuwen eerder aangevangen. Men relateert hem doorgaans aan de Londense geldmarkt van de 17e eeuw. Met de komst van de kapitaalvennootschappen (zoals in Nederland de BV en de NV) kreeg de bancaire geldschepping volume. Dat was in de 19e eeuw. Daarbij ontstond het fenomeen van een centrale bank die als lender-of-last-resort, en voorzien van het monopolie op chartale geldschepping, de andere banken overeind ging houden. Hierdoor hadden de centrale banken hun kredietverlening echter niet meer in de hand, wat hen er uiteindelijk toe noopte de metaalstandaard geheel te verlaten.[4] Nederland was het laatste land dat (in 1948) de handdoek in de ring gooide.[5]

Betaling over afstand (2)

Met muntgeld kun je betalen door munten in bezit over te dragen. Dat gaat prima als je bij elkaar bent. Over afstand (bijvoorbeeld van Amsterdam naar Maastricht) is een dergelijke overdracht nogal onhandig. De munten zouden daartoe dan van Amsterdam naar Maastricht moeten worden getransporteerd. Veel handiger is het dan om de munten ergens in een kluis te leggen en de betaling ‘giraal’ te laten verlopen. De betaling geschiedt dan niet door bezitsoverdracht van munten, maar door debitering en creditering van verschillende bankrekeningen. In een dergelijk stelsel worden geregistreerde geldtegoeden gebruikt als geld.

Een geldtegoed is een schuld van de bank, gedekt door bezittingen van de bank, die hoofdzakelijk ook weer uit schulden bestaan (kredietuitzettingen en effecten). Aan het girale geldstelsel komt nauwelijks geld te pas. Betaling geschiedt op basis van verrekening; het tegen elkaar wegstrepen van vorderingen. Dit was een belangrijke innovatie die betaling over afstand mogelijk maakte, zonder gesleep met geld.

Betaling over afstand is volgens mij de enige echte reden waarom giraal geld nuttig is. Of liever gezegd ‘was’ want sinds de komst van het internet kunnen we ook betaling over afstand organiseren op basis van digitaal contant geld. De econoom Minsky zag dat in. Hij schreef naar aanleiding van de komst van het internet dat de rol van de centrale bank zou moeten worden herzien. Hij meende dat het stelsel waarin de centrale bank zorgt dat “bank liabilities that function as part of the payments mechanism are always available at par -- needs to be reviewed” (Minsky, 1994, Financial Instability and the Decline (?) of Banking: Public Policy Implications).[6] Helaas is hierop door de Europese Unie geen acht geslagen. De euro werd gewoon op schuld gebaseerd, waardoor de Unie banken en lidstaten moest redden en democratie, welvaart en welzijn worden geofferd om een gammele euro overeind te houden.

Het voordeel dat vervaardiging van geld uit schuld rechtvaardigde is inmiddels achterhaald. Wat overblijft zijn de nadelen.

Nadelen van geld uit schuld

De nadelen van geld uit schuld zijn legio. Ik noem de volgende:

- Op schuld gebaseerd geld is inherent instabiel.

- Op schuld gebaseerd geld moet renderen.

- Geldgroei vereist schuldgroei.

Op schuld gebaseerd geld is inherent instabiel (1)

Als geld wordt gemaakt van schuld is het van belang dat die schulden ook netjes worden betaald. Gebeurt dat niet, dan is het vertrouwen in het geld in gevaar. De overheid moet dan bijspringen om banken overeind te houden, zodat tegoeden hun nominale waarde niet verliezen.

Geld uit schuld wordt gedekt door bezittingen van de bank. Deze bestaan voor een groot deel uit kredietuitzettingen. Ook bezitten zij effecten, waaronder staatsschuld. Staatschuld wordt gedekt door de macht tot belastinginning. Voor de stabiliteit van het op schuld gebaseerde geldstelsel is het voor de overheid van het grootste belang dat schulden en belastingen netjes worden betaald. Een menselijke aanpak van schuldproblematiek is dan ook moeilijk te verenigen met een op schuld gebaseerd geldstelsel.

Op schuld gebaseerd geld moet renderen (2)

De rekeninghouder denkt met geldtegoed geld te bezitten. Feitelijk is dat echter niet zo. De rekeninghouder is financier van zijn bank. Zijn tegoed is weliswaar opvraagbaar. Maar zolang het niet is opgevraagd, gebruikt de bank het om haar onderneming mee te financieren.

Wie aan een ander vermogen verschaft verwacht daar doorgaans enige vergoeding voor. De rekeninghouders financieren de bank en ontvangen daarvoor rente. De bank leent dat geld weer uit en probeert daaraan zoveel te verdienen dat ze rente kan betalen en zelf ook nog winst maakt.

Aldus proberen de banken met geld nog meer geld te maken. De girale geldhoeveelheid is voortdurend op zoek naar rendement. Soms is dat gunstig en stelt het ondernemers in staat om waardevolle investeringen te doen. Meestal is het ongunstig, drijft het prijzen op van huizen en aandelen en ondermijnt het de leefbaarheid van samenleving en planeet.[7]

Geldgroei vereist schuldgroei (3)

Om de geldhoeveelheid te laten groeien moeten er meer schulden worden gemaakt. Inmiddels zijn de schuldniveaus zo hoog opgelopen dat meer schulden maken onverantwoord is. Volgens de OECD remt verdere schuldgroei de welvaartsontwikkeling. De centrale banken zitten dan ook in een onmogelijke positie. Als ze willen stimuleren, stimuleren ze de schuldgroei, wat juist remmend werkt. Het op schuld gebaseerde geldstelsel lijkt op een motor waarvan de uitlaat als luchttoevoer dient. Dat is een motor die zichzelf doet afslaan.[8]

Commerciële exploitatie van het geldstelsel

Het op schuld gebaseerde geldstelsel wordt commercieel geëxploiteerd. De centrale bank staat de commerciële banken daarbij terzijde. Dit heeft onder andere de volgende nadelen.

- Privatisering van winst en socialisering van risico.

- Structurele concurrentievervalsing.

- Maatschappelijke ontwrichting.

Privatisering van winst en socialisering van risico (1)

Het op schuld gebaseerde geldstelsel is niet mogelijk zonder centrale bank. Deze moet zorgen dat banken elkaar onderling vertrouwen en dat het publiek vertrouwen heeft in de banken. Cruciaal daarvoor is dat banken altijd beroep kunnen doen op de centrale bank. Zij hebben een toezichthouder die tevens hulpverlener is. Als het mis gaat wordt een bank niet afgerekend, maar geholpen. De samenleving betaalt het gelag. Het instituut van de centrale bank blokkeert marktwerking voor beoordeling, inprijzing en aanvaarding van risico, en wentelt de zich aldus opstapelende risico’s af op de samenleving.

Structurele concurrentievervalsing (2)

Banken hebben het privilege om zich met andermans geld te financieren zonder dat te vragen, en zonder aan te geven wat ze ermee gaan doen.[9] De meeste rekeninghouders beseffen niet eens dat ze met hun spaargeld een onderneming financieren. Ze hebben ook geen keuze, afgezien van opname in contanten. De girale geldomloop (die zij zelf creëren) staat de banken automatisch als financiering ter beschikking. Dit geeft banken enorme marktmacht. Zij kunnen bepalen wie veel en wie geen financiering krijgt. Financiering verschaffen ze bij voorkeur aan de winnaars. Echte concurrentie vinden ze eng, want veel te risicovol. Geen wonder dat veel markten door een hand vol grote spelers worden gedomineerd.

Vanwege het commercieel geëxploiteerde geldstelsel zijn gelijk speelveld en marktwerking illusies. Het eigenlijke spel heet monopolie. Dat spel wordt enigszins gemaskeerd doordat de markt meestal niet door één, maar door een handvol grote spelers wordt gedomineerd (oligopolie). Daarbij is het nog maar de vraag of die spelers niet stiekem samenwerken. Zo bleken de twee bedrijven die in Nederland de steenkolenmarkt domineerden aan twee samenwerkende families toe te behoren.[10] Wereldwijd is er machtsconcentratie en belangenverstrengeling te ontwaren binnen een kleine groep financiële instellingen, die volgens onderzoekers samen een ‘superentiteit’ vormen.[11]

Maatschappelijke ontwrichting (3)

Banken scheppen geld (verlenen krediet) om er zelf beter van te worden. Ze doen het niet uit altruïsme noch om de economie optimaal van geld te voorzien. Door hun geldschepping (kredietverlening) worden prijzen van huizen en effecten opgedreven. Wonen wordt onbetaalbaar, en woningen worden opgekocht door mensen die veel krediet kunnen krijgen. Zij verhuren deze aan degenen die onvoldoende kredietwaardig zijn om door de stijgende prijzen een eigen woning te bemachtigen. Er ontstaat een tweedeling in de samenleving waarbij de rijken (de kredietwaardigen) de armen exploiteren. Aan de top van de piramide staan de superrijken die het beleid van de grootbanken bepalen en daarmee hun dominantie voortschrijdend vervolmaken.

Schuldvrij geld is onvermijdelijk

Met de grote crisis is het op schuld gebaseerde geldstelsel tegen zijn grenzen aangelopen. Er is te weinig ‘betrouwbare’ schuld om de geldhoeveelheid mee te dekken. Financiële insiders trekken het goede onderpand naar zich toe. Giftige bezittingen schuiven ze graag naar de publieke sector, bijvoorbeeld door ze met publieke garantie te verkopen of als onderpand te belenen bij de centrale bank. De grootste roof uit de geschiedenis is in voorbereiding. Deze begint met het maken van een supranationale digitale munt (zoals de Libra van Facebook, of een munteenheid van het IMF). Deze is aanvankelijk door schulden (financiële activa) gedekt. Eens zal blijken dat deze dekking onvoldoende is, bijvoorbeeld omdat de schulden zo hoog zijn geworden dat ze niet kunnen worden betaald. Als deze supranationale munt inmiddels algemeen als geld wordt gebruikt, kan men hetzelfde doen als wat met het bankbiljet is gedaan: loskoppelen van de onderliggende waarde. De digitale munt wordt dan ‘contant’. Op dat moment valt de onderliggende waarde vrij.

De vraag is dan aan wie deze waarde toevalt. Aan ons allemaal of aan een kleine groep superrijken? Volgen we het Libra scenario, dan is deze ‘windfall’ winst voor Mark Zuckerberg en zijn vrienden.[12] Volgen wij het Ons Geld scenario dan is deze winst voor de samenleving als geheel. Deze wordt dan aangewend voor een ‘modern jubilee’.[13]

Edgar Wortmann – 15 februari 2020

Download als pdf

[1] WRR (2019) ‘Geld en schuld’, box 1.3 op pagina 27.

[2] Wortmann (2018) ‘What is debt free money’; Wortmann (2018) ‘Wettig betaalmiddel’.

[3] Vaak wordt gesteld dat de goudstandaard in 1971 door president Nixon is afgeschaft. Dit moet echter met de nodige korrels zout worden genomen. De gouddekking van de dollar gold alleen voor buitenlandse overheden en was functioneel om de dollar positie te laten veroveren als reservemunt. De gouddekking bleek vooral cosmetisch, en werd ook weer snel verlaten toen vooral de Fransen er serieus beroep op gingen doen.

[4] Het verlaten van de metaalstandaard is veroorzaakt door commerciële contractuele geldschepping. Dit heeft het relatief stabiele publieke geld structureel ondermijnd, en de financiële macht in de wereld sterk geconcentreerd.

[5] Dit wordt uitvoerig besproken door Edin Mujagic in zijn hoorcollege over de monetaire geschiedenis van Nederland.

[6] Met ‘at par’ doelt Minsky op de vaste 1 op 1 koersverhouding tussen bank liabilities (tegoeden) en de munteenheid (bijvoorbeeld de gulden, de dollar of de euro). In het Nederlands wordt dat ‘pariteit’ genoemd. Pariteit wordt bewerkstelligd door de centrale bank die daartoe onder andere optreedt als lender-of-last-resort. Als niemand de banken nog vertrouwt, en pariteit eigenlijk niet meer houdbaar is, verleent de centrale bank extra kredieten, om de 1 op 1 koersverhouding desondanks te handhaven. De functie van lender-of-last-resort werd nodig naarmate commerciële banken giraal geld gingen scheppen. Deze ontwikkeling heeft in de 19e eeuw een vlucht genomen, en noopte de centrale banken om de goudstandaard te verlaten. De Nederlandse Bank was de laatste die de handdoek in de ring gooide. Zie voor het verband tussen de lender-of-last-resort-functie en het loslaten van de goud-koppeling WRR (2019) Geld en schuld, pagina 78 en 79.

[7] Wortmann (2018) ‘Schuldgeld ontwricht samenleving en planeet’.

[8] Wortmann (2019) ‘Waarom de ECB naar inflatie streeft’.

[9] Wortmann (2019) ‘Een veilige rekening voor iedereen’; Wortmann (2018) The banking privilege.

[10] Dit werd bekend door de ontboezeming van wijlen Paul Fentener van Vlissingen in 2004 in het Financiële Dagblad. Terwijl de indruk werd gewekt dat de vooroorlogse Nederlandse steenkolenmarkt concurrentie kende van de twee dominante spelers (SHV en SSM) waren beide spelers in het geheim (met verknoopte belangen) in handen van dezelfde families: Fentener van Vlissingen en Van Beuningen. De concurrentie tussen de bedrijven werd wel gespeeld maar op het hoogste niveau ging het om dezelfde belangen en belanghebbenden.

[11] In 2011 publiceerden Zwitserse onderzoekers hun studie naar de controlestructuur van het internationale bedrijfsleven. Ze concludeerden dat het internationale bedrijfsleven zeer verweven is en dat een groot deel van de controle ligt bij een kleine hechte kern van financiële instellingen, die zij een ‘economische superentiteit' noemen. Daarbij publiceerden ze een lijst van de (volgens hen) 50 machtigste ondernemingen, bijna allemaal financiële partijen, met in de top 3: Barclays, Fidelity en The Capital Group (Vitali, Glattfelder en Battiston, The network of global corporate control). Tegenwoordig staan vooral drie fondsbeheerders in de belangstelling, die het vrij verhandelbare aandelenbezit van Amerikaanse beursgenoteerde ondernemingen domineren: BlackRock, Vanguard en State Street. Bovendien groeit de invloed van Chinese banken die inmiddels de top 3 bezetten van de lijst van ‘s werelds grootste banken.

[12] Wortmann (2019) ‘Libra: mijlpaal in de privatisering van geld’; Wortmann (2019) ‘Wat Europa tegen de Libra kan doen’.

[13] Wortmann (2020) ‘Scenario for a modern jubilee’.